Что такое базовая доходность при енвд

Специальный режим налогообложения в виде единого налога на вменённый доход применяется для снижения финансовой нагрузки на бизнес. Его применение актуально для небольших организаций, занимающихся законодательно установленными видами деятельности.

Кто может осуществлять деятельность по специальному режиму налогообложения

ЕНВД может успешно применяться бизнес-структурами, ведущими свою деятельность в направлениях, перечень которых определяется региональными актами.

Виды деятельности, осуществляя которые можно пользоваться ЕНВД

Не могут использовать специальный налоговый режим субъекты предпринимательства:

- деятельность которых ведётся в сфере услуг, связанной с организацией общественного питания в государственных заведениях;

- имеющие более ста наёмных работников;

- осуществляющие свою деятельность с привлечением сторонних организаций на правах долевого участия;

- относящиеся к категории крупных налогоплательщиков;

- получающие прибыль с передачи в аренду объектов автозаправочных станций.

Смена системы налогообложения

Для того чтобы сменить режим налогообложения нужны соответствующие основания, которыми могут быть:

- прекращение деятельности, облагаемое единым налогом;

- нарушений законодательных норм, касающихся своевременной подачи отчётности и переводов обязательных платежей;

- отмена системы налогообложения уполномоченными органами непосредственно для типа деятельности, которое является профильным для организации.

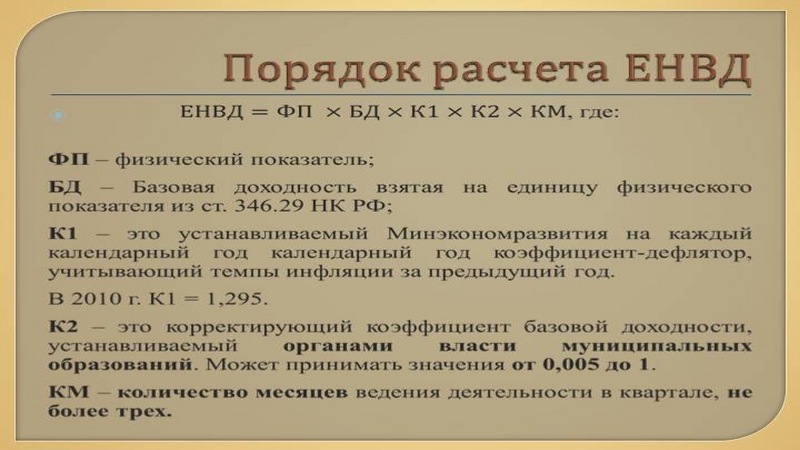

Как рассчитать ЕНВД

Расчёт базовой доходности для ЕНВД осуществляется по формуле, представленной произведением величин:

- базовой доходности;

- физического показателя;

- коэффициентов;

- законодательно установленной пятнадцатипроцентной ставки.

Формула расчёта величины налога

Из составляющих расчёта видно основное преимущество налогового режима, которое заключается в постоянстве размера налога, на величину которого не влияет полученный доход субъекта предпринимательства.

Если субъект предпринимательства осуществляет деятельность в нескольких направлениях, которые соответствуют требованиям налогового режима, то налог рассчитывается и оплачивается отдельно по каждому виду активности.